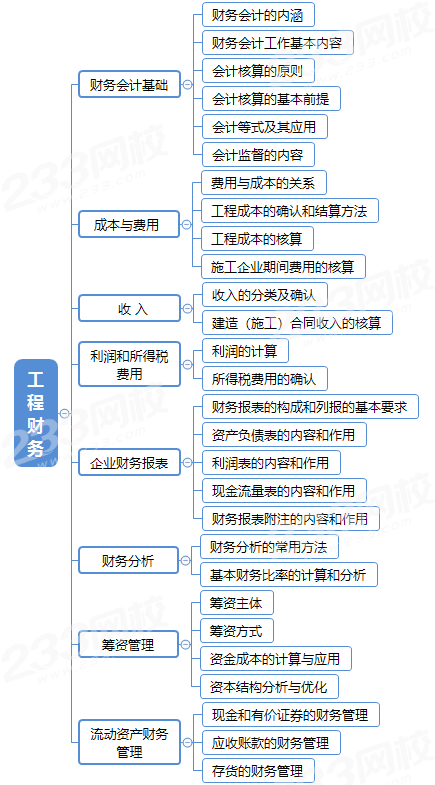

一、工程财务思维导图

二、历年高频考点整理汇编

小节 | 高频考点 |

第一节 | 资产的特征和分类、权责发生制 |

第二节 | 间接费用的分摊、固定资产折旧、管理费用和财务费用的分类 |

第三节 | 收入的特点、收入的分类(提供劳务收入、让渡资产使用权收入)、合同收入的内容、完工百分比法 |

第四节 | 利润总额、净利润、不得计算折旧扣除情形 |

第五节 | 资产负债表的内容(资产、负债、所有者权益)、现金流量表的编制原则(收付实现制)、现金等价物、经营活动及现金流量 |

第六节 | 因素分析法、偿债能力比率、营运能力比率 |

第七节 | 企业筹资(内源筹资与外源筹资)、放弃现金折扣成本的计算、资金成本率的计算 |

第八节 | 现金管理目标、现金持有成本(机会、管理、短缺成本)、经济定货量的计算 |

三、各小节备考笔记汇总

小节 | 2022备考笔记 | 在线课程 |

第一节 | ||

第二节 | ||

第三节 | ||

第四节 | ||

第五节 | ||

第六节 | ||

第七节 | ||

第八节 |

四、真题回顾

【2021】某企业3年前购买的设备原价为20万元,当前累计已提折旧4万元,现在市场上可以18万元价格卖出,卖出该设备需发生成本、税费共1万元,该设备现在的可变现净值()万元。

A.17

B.13

C.16

D.20

【2021】下列施工企业的费用中,在会计核算时应计入生产费用的是()。

A.企业质量管理部门办公费

B.项目部管理人员工资

C.经营部门人员工资

D.企业融资的财务费用

【2021】企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧扣除的是()。

A.以经营租赁方式租出的固定资产

B.以融资租赁方式租入的固定资产

C.已建成未投入使用的房屋、建筑物

D.已足额提取折旧但仍继续使用的固定资产

在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产不得计算折旧扣除:

(1)房屋、建筑物以外未投入使用的固定资产;C选项不符合。

(2)以经营租赁方式租入的固定资产;A选项不符合。

(3)以融资租赁方式租出的固定资产;B选项不符合。

(4)已足额提取折旧仍继续使用的固定资产;D选项符合。

(5)与经营活动无关的固定资产;

(6)单独估价作为固定资产入账的土地;

(7)其他不得计算折旧扣除的固定资产。

【2021】施工企业单独对外提供机械作业服务取得的收入属于()。

A.施工合同收入

B.让渡资产使用权

C.提供劳务收入

D.销售商品收入

【2019】根据相关规定,下列资产中,属于流动资产的有()。

A.预付款项

B.长期应收款

C.长期股权投资

D.债权投资

E.交易性金融资产

针对零基础,理论及实战经验均匮乏的考生,2022年一级建造师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级建造师考试保驾护航~

3大阶段 | 班级 | 内容 |

分析入门知识 | ||

熟悉教材考点脉络 | ||

总结做题方法 | ||

狠抓60%+分值考点 | ||

集中突破案例难题 | ||

讲解历年真题试卷 | ||

剖析2套突击卷/科 | ||

核心考点强化密训 |