摘要:

本文重点:资金成本的计算。概念性考点考频低,大家也需了解。

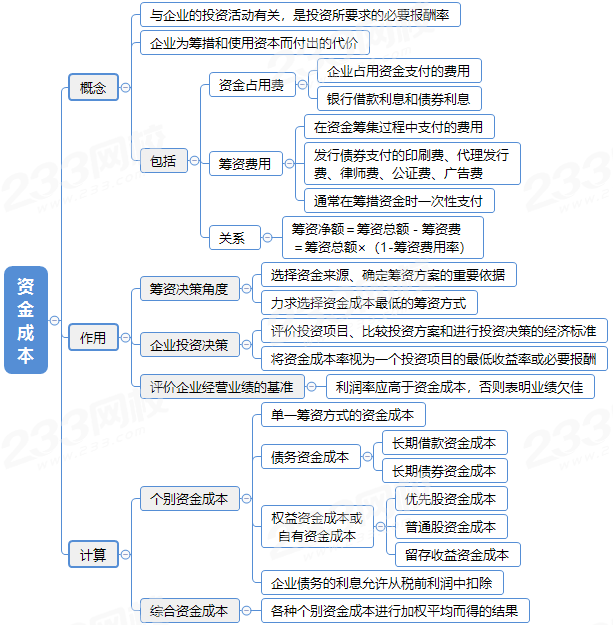

一、资金成本的计算与应用

资金成本率=资金占用费/筹资净额

二、资本结构分析与优化

1、通常情况下,企业的资本由长期债务资本和权益资本构成,因此资本结构指的是长期债务资本和权益资本各占多大比例,不包括短期负债。

2、资金成本比较法,是指在不考虑各种筹资方式在数里与比例上的约束以及财务风险差异时,通过测算不同资本结构方案的综合资金成本,选择综合资金成本最低的方案,确定为相对较优的资本结构。(加权平均法)

三、真题回顾

【2020】某企业从银行取得5年的长期借款1000万元,该笔借款的担保费费率为0.5%,利率为6%,每年结息一次,到期一次还本,企业所得税税率为25%,则该笔借款年资本金成本率为()。

A .4.50%

B .4.52%

C .6.00%

D .6.03%

参考答案:B

参考解析:资金成本率=资金占用费/筹资净额=1000×6%×(1-25%)/1000×(1-0.5%)=4.52%。

【2018】企业某时点所有者权益资本为1000万元,企业长期债务资本为800万元,短期负债为500万元,则应列入资本结构管理范畴的金额为()万元。

A .2300

B .1800

C .1500

D .1000

参考答案:B

参考解析:通常情况下,企业的资本由长期债务资本和权益资本构成,因此资本结构指的是长期债务资本和权益资本各占多大比例,不包括短期负债。

【2018】企业以发行债券方式融资产生的资金成本中,属于资金占用费的是()。

A .债券代理发行费

B .债券公证费

C .债券发行广告费

D .债券利息

参考答案:D

参考解析:资金占用费是指企业占用资金支付的费用,如银行借款利息和债券利息等。筹资费用是指在资金筹集过程中支付的各项费用,如发行债券支付的印刷费、代理发行费、律师费、公证费、广告费等。

针对零基础,理论及实战经验均匮乏的考生,2022年一级建造师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级建造师考试保驾护航~

3大阶段 | 班级 | 内容 |

分析入门知识 | ||

熟悉教材考点脉络 | ||

总结做题方法 | ||

狠抓60%+分值考点 | ||

集中突破案例难题 | ||

讲解历年真题试卷 | ||

剖析2套突击卷/科 | ||

核心考点强化密训 |