一建项目管理1Z202000 建设工程项目施工成本管理,占分值20分,是比较重要的一章,建议跟着赵春晓老师,一起学习拿下本章知识点!【试听赵春晓老师精讲班视频】

本文讲解1Z202030 成本控制,分值占比4分,2个单选1个多选,其中赢得值(挣值)法为每年必考考点,需要掌握。

| 题型 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

| 单选题 | 2 | 2 | 2 | 3 | 4 | 3 | 2 | 2 |

| 多选题 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 0 |

| 总分数 | 4 | 4 | 4 | 5 | 6 | 5 | 4 | 2 |

(双击图片可查看大图)

1.合同文件(预算收入和实际成本)

2.施工成本计划(包括成本控制的目标+实现目标的措施和规划)

3.进度报告(进度报告提供了对应时间节点的工程实际完成量,工程施工成本实际支付情况等重要信息)

4.工程变更与索赔资料

5 .各种资源的市场信息

【2017-81】施工成本控制的主要依据包括( )。

A.工程承包合同

B.施工成本计划

C.施工图预算

D.进度报告

E.工程变更

成本的过程控制中,有两类控制程序,一是管理行为控制程序,二是指标控制程序。

一、管理行为控制程序

管理行为控制的目的是确保每个岗位人员在成本管理过程中的管理行为符合事先确定的程序和方法的要求。

管理行为控制程序就是为规范项目施工成本的管理行为而制定的约束和激励机制,内容如下:

1.建立项目成本管理体系的评审组织和评审程序

2.建立项目成本管理体系运行的评审组织和评审程序

3.目标考核,定期检查

4.制定对策,纠正偏差

二、指标控制程序

1.确定成本管理分层次目标

2.收集成本数据,监测成本形成过程

3.找出偏差,分析原因

4.制定对策,纠正偏差

5.调整改进成本管理方法

三、两者之间的关系

1.管理行为控制程序是对成本全过程控制的基础

2.指标控制程序则是成本进行过程控制的重点

3.两者相互交叉相互制约用成本指标考核管理行为

【2017-39】关于建设工程项目施工成本控制的说法,正确的是( )。

A.施工成本管理体系由社会有关组织进行评审和认证

B.管理行为控制程序是进行成本过程控制的重点

C.施工成本控制可分为事先控制、过程控制和事后控制

D.管理行为控制程序和指标控制程序是相互独立的

一、施工成本的过程控制方法(人料机+分包)

(一)人工费的控制

人工费的控制实行“量价分离”的方法,将通过劳务合同进行控制。

1.人工费的影响因素

(1)社会平均工资水平。

(2)生产消费指数。

(3)劳动力市场供需变化。

(4)政府推行的社会保障和福利政策也会影响人工单价的变动。

(5)经会审的施工图,施工定额、施工组织设计等决定人工的消耗量。

2.控制人工费的方法

加强劳动定额管理,提高劳动生产率,降低工程耗用人工工日,是控制人工费支出的主要手段。

(1)制定先进合理的企业内部劳动定额,严格执行劳动定额,并将安全生产、文明施工及零星用工下达到作业队进行控制。

(2)提高生产工人的技术水平和作业队的组织管理水平,根据施工进度、技术要求,合理搭配各工种工人的数量,减少和避免无效劳动。

(3)加强职工的技术培训和多种施工作业技能的培训,不断提高职工的业务技术水平和熟练操作程度,培养一专多能的技术工人,提高作业工效。

(4)实行弹性需求的劳务管理制度。

(二)材料费的控制

材料费控制同样按照“量价分离”原则,控制材料用量和材料价格。

1.材料用量的控制

通过定额控制、指标控制、计量控制、包干控制等手段,具体方法如下。

(1)定额控制。以消耗定额为依据,实行限额领料制度。

1)限额领料的形式

①按分项工程实行限额领料(以施工班组为对象进行的限额领料)。

②按工程部位实行限额领料(以施工专业队为对象进行的限额领料)。

③按单位工程实行限额领料(以项目经理部或分包单位为对象开展的限额领料)。

2)限额领料的依据

①准确的工程量。是计算限额领料量的基础;

②现行的施工预算定额或企业内部消耗定额,是制定限额用量的标准;

③施工组织设计,是计算和调整非实体性消耗材料的基础;

④施工过程中发包人认可的变更洽商单,它是调整限额量的依据。

3)限额领料的实施

①确定限额领料的形式。

②签发限额领料单。

③限额领料单的应用。

④限额量的调整。

⑤限额领料的核算。

(2)指标控制。对于没有消耗定额的材料,则实行计划管理和按指标控制的办法。根据以往项目的实际耗用情况,结合具体施工项目的内容和要求,制定领用材料指标。

(3)计量控制。准确做好材料物资的收发计量检查和投料计量检查。

(4)包干控制。对部分小型及零星材料(如钢钉、钢丝等)根据工程量计算出所需材料量,将其折算成费用,由作业者包干使用。

2.材料价格的控制

材料价格主要由材料采购部门控制。主要是通过掌握市场信息,应用招标和询价等方式控制材料、设备的采购价格。

【2017-41】在施工成本的过程控制中,需进行包干控制的材料是( )。

A.钢钉

B.水泥

C.钢筋

D.石子

(三)施工机械使用费的控制

在选择起重运输机械时,首先应根据工程特点和施工条件确定采取的起重运输机械的组合方式。在确定采用何种组合方式时,首先应满足施工需要,其次要考虑到费用的高低和综合经济效益。

施工机械使用费主要由台班数量和台班单价两方面决定。

(四)施工分包费用的控制

决定分包范围的因素主要是施工项目的专业性和项目规模。对分包费用的控制,主要是:

(1)做好分包工程的询价;

(2)订立平等互利的分包合同;

(3)建立稳定的分包关系网络;

(4)加强施工验收和分包结算等。

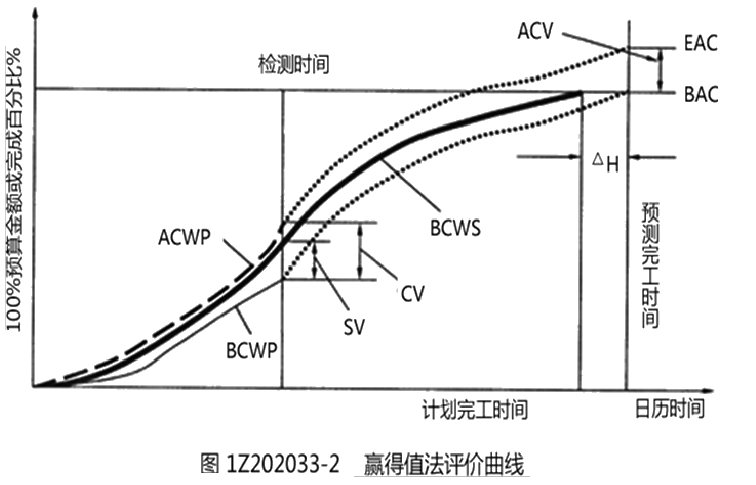

(一)三个基本参数

1.已完工作预算费用(BCWP)=已完成工作量×预算单价

2.计划工作预算费用(BCWS)=计划工作量×预算单价

3.已完工作实际费用(ACWP)=已完成工作量×实际单价

(二)四个评价指标

1.费用偏差(CV)=已完工作预算费用(BCWP)- 已完工作实际费用(ACWP)

(CV<0时,表示超支; CV>0时,表示节支)

2.进度偏差(SV)=已完工作预算费用(BCWP)- 计划工作预算费用(BCWS)

(SV<0时,表示延误,; SV>0时,表示提前)

偏差(数值)反映的是绝对偏差

3.费用绩效指数(CPI)=已完工作预算费用(BCWP)/已完工作实际费用(ACWP)

(CPI<1时,表示超支;CPI>1时,表示节支)

4.进度绩效指数(SPI)=已完工作预算费用(BCWP)/计划工作预算费用(BCWS)

(SPI<1时,表示延误;SPI)>1时,表示提前)

指数(比例)反映的是相对偏差

四个评价指标的适用范围

1.费用偏差、进度偏差是绝对偏差,仅适合于对同一项目作偏差分析;

2.费用绩效指数、进度绩效指数是相对偏差,在同一项目和不同项目比较中均可采用。

在项目的费用、进度综合控制中引入赢得值法,可以克服过去进度、费用分开控制的缺点。

【2019-54】某分项工程月计划完成工程量为3200m2,计划单价为15元/m2,月底承包商实际完成工程量为2800m2,实际单价为20元/m2,则该工程当月的计划工作预算费用(BCWS)为( )元。

A.42000

B.48000

C.56000

D.64000

常用的有横道图法、表格法和曲线法。

(一)横道图法

形象、直观、一目了然(优) 。但反映的信息量少(缺点) ,一般在项目的较高管理层应用。

(二)表格法(最常用)

(1)灵活、适用性强。

(2)信息量大。

(3)表格处理可借助于计算机,大大提高速度。

【2020-31】某工程第三个月末时的已完工作实际费用(ACWP) 为1200万元、已完工作预算费用(BCWP)为1000万元、 计划工作预算费用(BCWS)为1500万元,根据赢得值法判断分析应采取的措施是( )。

A.迅速增加人员投入

B.增加有效人员投入

C.抽出部分人员,增加少量骨干人员

D.用工作效率高的人员更换一批工作效率低的人员

(三)曲线法

(1)三个参数可以形成三条曲线,即BCWS、BCWP、ACWP曲线。

(2)还可以根据当前的进度、费用偏差情况,对趋势进行预测,预测项目结束时的进度、费用情况。

【2019-42/2016-22】应用曲线法进行施工成本偏差分析时,已完工作实际成本曲线与已完工作预算成本曲线的竖向距离表示项目进展的( )。

A.进度累计偏差

B.进度局部偏差

C.成本局部偏差

D.成本累计偏差

(一)偏差原因分析

(1)最理想的状态是ACWP、BCWS、BCWP三条曲线靠得很近、平稳上升。

(2)如果三条曲线离散度不断增加,则可能出现较大的投资偏差。

(二)纠偏措施

(1)寻找新的、效率更高的设计方案;

(2)购买部分产品,而不是采用完全由自己生产的产品;

(3)重新选择供应商,但会产生供应风险,选择需要时间;

(4)改变实施过程;

(5)变更工程范围;

(6)索赔(中标靠低价,盈利靠索赔)

建议收藏本文,反复学习。看过这篇文章还不能完全理解的考生,可以加一建学霸君微信(KS233-WX5),邀请您加入一建备考学习交流群,与广大考友一起学习进步。

还在为不知道怎么备考而发愁吗?

还在为每天上班没空学习而感到焦虑吗?

还在为看到厚厚的教材不知道从何开始而苦恼吗?

现在有一个快速通关2022年一建的机会,你准备好了吗?

全程脱离教材的束缚,轻装上阵,我们的目标是拿下一建证书!