一建项目管理1Z202000 建设工程项目施工成本管理,占分值20分,是比较重要的一章,建议跟着赵春晓老师,一起学习拿下本章知识点!【试听赵春晓老师精讲班视频】

本文讲解1Z202020 成本计划,分值占比4分,2个单选1个多选。

| 题型 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

| 单选题 | 2 | 2 | 1 | 1 | 2 | 2 | 2 | 2 |

| 多选题 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| 总分数 | 4 | 4 | 3 | 3 | 4 | 4 | 4 | 4 |

(双击图片可查看大图)

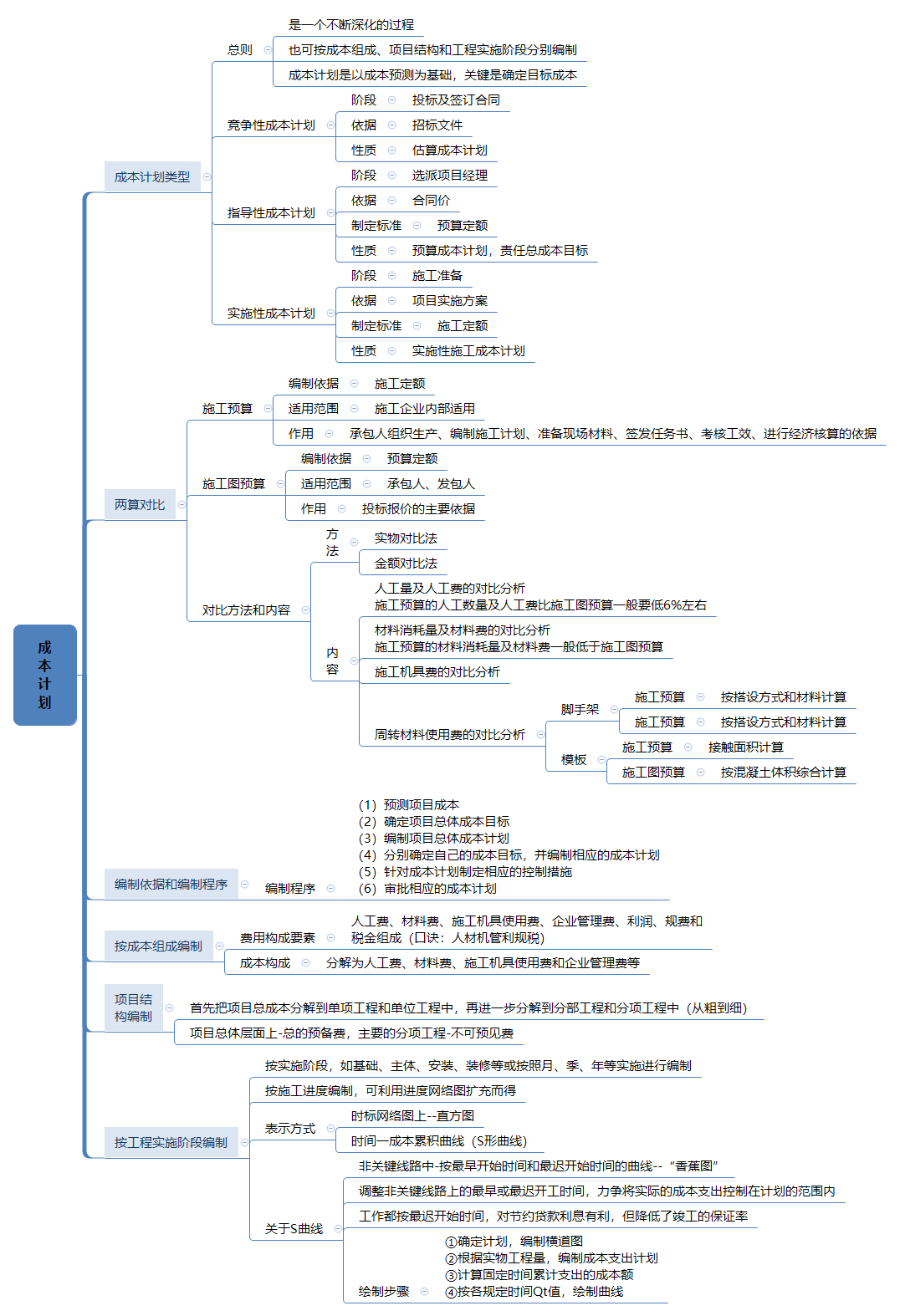

| 类型 | 阶段 | 依据 | 制定标准 | 性质 |

| 竞争性 | 投标及签订合同 | 招标文件 | ----- | 估算成本计划 |

| 指导性 | 选派项目经理(下任务) | 合同价 | 预算定额 | 是预算成本计划,责任总成本目标 |

| 实施性 | 施工准备(项目经理) | 施工方案 | 施工定额 | 实施性施工成本计划 |

【2020-77】施工项目竞争性成本计划是( )的估算成本计划。

A.选派项目经理阶段

B.投标阶段

C.施工准备阶段

D.签订合同阶段

E.制定企业年度计划阶段

施工预算是编制实施性成本计划的主要依据;

是施工单位,在施工图预算的控制下,依据企业内部的施工定额,以单位工程为对象,根据施工图纸、施工定额、施工及验收规范、标准图集、施工组织设计(或施工方案)编制的单位工程(或分部分项工程)施工所需的人工、材料和施工机械台班用量的技术经济文件。

它是施工企业的内部文件,同时也是施工企业进行劳动调配,物资技术供应,控制成本开支,进行成本分析和班组经济核算的依据。

(一)施工预算编制要求、依据和方法

1.施工预算编制要求

(1)编制深度的要求

1)施工预算的项目要能满足签发施工任务单和限额领料单的要求,以便加强管理、实行队组经济核算。

2)施工预算要能反映出经济效果,以便为经济活动分析提供可靠的依据。

(2)编制要紧密结合现场实际

2.施工预算编制依据

(1)会审后的施工图纸、设计说明书和有关的标准图;

(2)施工组织设计或施工方案;

(3)施工图预算书;

(4)现行的施工定额,材料预算价格,人工工资标准,机械台班费用定额及有关文件;

(5)工程现场实际勘察与测量资料,如工程地质报告、地下水位标高等;

(6)建筑材料手册等常用工具性资料。

3.施工预算编制方法

(1)熟悉施工图纸、施工组织设计及现场资料;

(2)熟悉施工定额及有关文件规定;

(3)列出工程项目,计算工程量;

(4)套用定额,计算人料机费并进行工料分析;

(5)单位工程人料机费及人工、材料、机械台班消耗量汇总;

(6)进行“两算”对比分析;

(7)编写编制说明并填写封面,装订成册。

(二)施工预算内容

由编制说明和预算表格两部分组成。

1.编制说明部分

2.预算表格部分

(1)工程量计算汇总表

(2)施工预算工料分析表

(3)人工汇总表

(4)材料消耗量汇总表

(5)机械台班使用量汇总表

(6)施工预算表

(7)“两算”对比表

指同一工程内容的施工预算与施工图预算的对比分析表。将计算出的人工、材料、机械台班消耗数量,以及人工费、材料费、机械费等与施工图预算进行对比,找出节约或超支的原因,作为开工之前的预测分析依据。

3.编制时应注意的问题

(1)当定额中仅给出砌筑砂浆、混凝土标号(强度等级),而没有给出砂、石子、水泥用量时,必须根据砂浆或混凝土配合比表计算出各原材料的用量。

(2)凡确定外加工的成品、半成品,如预制混凝土构件、钢木门窗制作等,不需进行工料分析,应与现场施工的项目区别开,便于基层施工班组的经济核算。

(3)人工分析中的其他用工,是指各工种搭接和单位工程之间转移操作地点,临时停水停电,个别材料超运距以及其他细小,难以计算工程量的直接用工。下达班组施工任务单时不应包括这些用工。

| 类型 | 编制依据 | 适用范围 | 作用 |

| 施工预算 | 施工定额 | 施工企业 内部适用 | 施工企业组织生产、编制施工计划、准备现场材料、签发任务书、考核工效、经济核算等的依据(干活用) |

| 施工图预算 | 预算定额 | 承包人 发包人 | 投标报价的依据(交易用) |

【2020-18、2016-65】在编制施工成本计划时,通常需要进行“两算”对比分析,“两算”指的是( )。

A.施工图预算、成本核算

B.施工图预算、施工预算

C.施工预算、成本核算

D.施工预算、施工决算

在编制实施性计划成本时,要进行施工预算和施工图预算的对比分析。 “两算”对比,分析节约和超支的原因,以便制定解决问题的措施。

1.对比的方法

(1)实物对比法:将施工预算和施工图预算计算出的人工、材料、机械消耗量,分别填入两算对比表,进行分析算出节约或超支的数量及百分比,并分析原因。

(2)金额对比法:将施工预算和施工图预算计算出的人工费、材料费、机械费,分别填入两算对比表,进行分析算出节约或超支的数量及百分比,并分析原因。

2.“两算”对比的内容

| 比较内容 | 施工预算 | 施工图预算 | |

| 人工 | 低6% | 高 | |

| 材料 | 低 | 高 | |

| 机械 | 根据施工方案计算 | 如果发生施工预算的机械费大量超支,而又无特殊原因时,则应考虑改变原施工方案 | |

| 周转材料使用费 | 脚手架 | 根据施工方案确定的搭设方式和材料 | 综合搭设方式按照不同结构和高度以建筑面积为基数 |

| 模板 | 按照混凝土与模板的接触面积计算 | 按照混凝土体积计算 | |

【2021-17、2011-31】关于施工图预算和施工预算的说法,错误的是( )。

A.施工预算的材料消耗量一般低于施工图预算的材料消耗量

B.施工预算是施工企业内部管理的一种文件,与建设单位无直接关系

C.施工图预算中的脚手架是根据施工方案确定的搭设方式

D.施工预算的用工量一般比施工图预算的用工量低

施工成本计划的编制以成本预测为基础,关键是确定目标成本;

计划的制定,需结合施工组织设计的编制过程;

一般情况下,施工成本计划总额应控制在目标成本的范围内。

施工成本计划的编制方式有:

(1)按成本组成编制施工成本计划;

(2)按项目结构编制施工成本计划;

(3)按实施阶段编制施工成本计划。

按照成本构成要素划分,建筑安装工程费由人工费、材料(包含工程设备)费、施工机具使用费、企业管理费、利润、规费和增值税组成。其中人工费、材料费、施工机具使用费、企业管理费和利润包含在分部分项工程费、措施项目费、其他项目费中,如图1Z202023—1所示。

☆速记技巧:

①按成本要素划分“人料机管利规金”

②措施费“冬夜,特工已安二大脚”

施工成本可以按成本构成分解为人工费、材料费、施工机具使用费和企业管理费等。

【2021-76】按施工成本构成要素分类,应计入企业管理费用的有( )。

A.固定资产使用费

B.管理人员工资

C.工具用具使用费

D.材料采购及保管费

E.规费

建议收藏本文,反复学习。看过这篇文章还不能完全理解的考生,可以加一建学霸君微信(KS233-WX5),邀请您加入一建备考学习交流群,与广大考友一起学习进步。

还在为不知道怎么备考而发愁吗?

还在为每天上班没空学习而感到焦虑吗?

还在为看到厚厚的教材不知道从何开始而苦恼吗?

现在有一个快速通关2022年一建的机会,你准备好了吗?

全程脱离教材的束缚,轻装上阵,我们的目标是拿下一建证书!