考点一、技术方案不确定性分析

(一)盈亏平衡分析

盈亏平衡 | 计算公式 |

量本利模型 | B(利润)=S(销售收入)-C(总成本) |

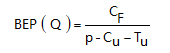

量本利模型的盈亏平衡计算 | B=p×Q-Cu×Q-CF-Tu×Q Q——产销量(即生产量等于销售量) CF——固定成本 Cu——单位产品变动成本 B——利润 P——单位产品售价 Tu——单位产品税金及附加 |

产销量盈亏平衡分析的方法 |

BEP(Q)—— 盈亏平衡点时的产销量 |

生产能力利用率表示的盈亏平衡点 |

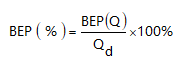

Qd——正常产销量或技术方案设计生产能力,则

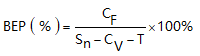

BEP(%)——盈亏平衡点时的生产能力利用率 Sn——年营业收入 Cv——年可变成本 T——年营业中税金及附加 |

一般用生产能力利用率的计算结果表示技术方案运行的安全程度,若BEP(%)≤70%,则运营是安全的,或者技术方案可以承受较大的风险。

习题【2018】某技术方案设计年产量为12万吨,已知单位产品的销售价格为700元(含税价格),单位产品税金为165元,单位可变成本为250元,年固定成本为1500万元,则以价格(含税价格)表示的盈亏平衡点是( )元/吨。

A.540

B.510

C.375

D.290

习题【2017】某公司生产单一产品,设计年生产能力为3万件,单位产品的售价为380元/件,单位产品可变成本为120元/件,单位产品税金及附加为70元/件,年固定成本为285万元。该公司盈亏平衡点的产销量为( )。

A.20000

B.19000

C.15000

D.7500

参考解析:

(二)敏感性分析

1、敏感度系数(SAF)

敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。计算公式为:

SAF>0,表示评价指标与不确定因素同方向变化

SAF<0,表示评价指标与不确定因素反方向变化

│SAF│越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。

敏感系数提供了各不确定因素变动率与评价指标变动率之间的比例,但不能直接显示变化后评价指标的值。

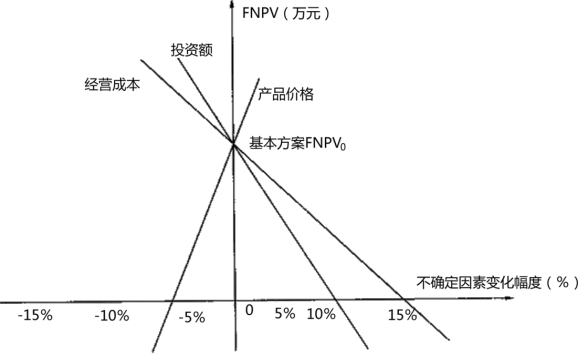

2、敏感性分析图

敏感性分析表的缺点是不能连续表示变量之间的关系,为此人们又设计了敏感分析图。敏感性分析图,每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度。

结论

(1)斜率越大敏感度越高。

(2)极限值越小,越敏感。

(3)采用图解法时,每条直线与判断基准线的相交点所对应的横坐标上不确定因素变化率即为该因素的临界点。

(4)对同一个技术方案,随着基准收益率的提高,临界点就会变低(临界点表示的不确定因素的极限变化变小)。

(5)利用临界点判断敏感因素的方法是一种绝对测定法。

(6)在一定指标判断标准(如基准收益率)下,对若干不确定性因素中,临界点越低,说明该因素对技术方案经济效果指标影响越大,技术方案对该因素就越敏感。

习题【2020】技术方案不确定因素临界点的说法,正确的是( )。

A. 基准收益率固定,某不确定性因素的临界点百分比缩小,则该方案对该因素就越敏感

B. 对同一个技术方案,随着基准收益率的提高,临界点就会提高

C. 不确定因素临界点的高低,不能作为判定风险的依据

D. 临界点是客观存在的,与设定的指标判断标准无关

对同一个技术方案,随着设定基准收益率的提高,临界点就会变低(即临界点表示的不确定因素的极限变化变小),B选项错误。

把临界点与未来实际可能发生的变化幅度相比较,就可大致分析该技术方案的风险情况,C选项错误。

临界点的高低与设定的指标判断标准有关,D选项错误。

考点二、技术方案现金流量表的编制

(一)现金流量表汇总

名称 | 计算基础 | 反映内容 | 计算指标 | 特点 |

投资现金流量表 | 总投资 | 整个计算期内现金流入和流出 | 财务内部收益率 财务净现值 静态投资回收期 | 融资前的盈利能力 |

资本金现金流量表 | 资本金 | 权益投资者整体(项目法人)收益情况 | 资本金内部收益率 | 融资后的获利能力 |

投资各方现金流量表 | 各个投资者的出资额 | 投资各方财务内部收益率 | 投资各方获利能力 | |

财务计划现金流量表 | 项目计算期各年的投资、融资及经营活动的现金流入和流出 | 计算累计盈余资金,考察资金平衡和余缺情况 | 方案的财务生存能力 |

(二)经营成本

经营成本=总成本费用-折旧费-摊销费-利息支出

经营成本=外购原材料、燃料动力费+工资及福利费+修理费+其他费用

习题【2016】某技术方案估计年总成本费用为8000万元,其中外购原材料、燃料及动力费为4500万元,折旧费为800万元,摊销费为200万元,修理费为500万元,利息支出为210万元。则该技术方案的年经营成本为( )万元。

本文核心考点、锁分诀窍

核心考点 | 锁分诀窍 | 精讲回顾 |

盈亏平衡分析 | 记住基础公式,懂变形推导,考场上需仔细审题避坑 | |

敏感性分析 | 记住结论,会识图,会判断 | 点击复习>> |

现金流量表 | 4个表格内容抓重点 | 点击复习>> |

经营成本 | 牢记经营成本构成(包括外购原材料、燃料动力费、工资及福利费、修理费、其他费用) | 点击复习>> |

2021年一建考试时间越来越近!时间紧迫!

教材太厚,重点抓不住,难点搞不懂!

时间高投入,效率却不高!怎么办?

让233老师来解决你的困惑吧!

2021备考 | 双师解惑 | 试听体验 |

工程经济 | 邱磊 黄明峰 | |

项目管理 | 赵春晓 关宇 | 立即试听>>> |

工程法规 | 刘丹 王欣 | 立即试听>>> |

建筑工程 | 郭炜 江凌俊 | 立即试听>>> |

市政工程 | 凌平平 郭炜 | 立即试听>>> |

机电工程 | 王克 韩铎 | 立即试听>>> |