【本知识点所属章节】第一章 建设工程基本法律知识——1.5 建设工程税收制度

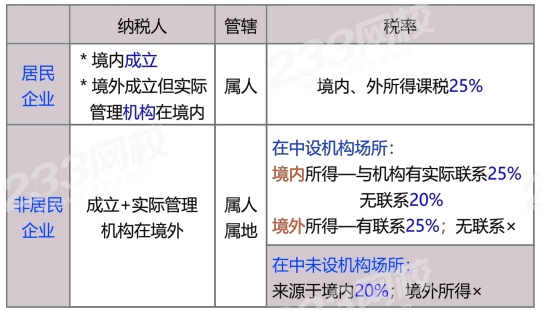

考点一:企业所得税

(1)纳税人、税率

• 符合条件的小型微利企业——减按20%的税率征收;

• 国家需要重点扶持的高新技术企业——减按15%;

• 个人独资企业、合伙企业——不缴企业所得税。

(2)企业所得税计税依据——应税所得额,≠收入:

A.征收范围:见教材,常识

B.不征范围:

| 1 | 财政拨款 |

| 2 | 依法收取并纳入财政管理的行政事业性收费、政府性基金 |

C.免税收入:

| 1 | 国债利息收入 |

| 2 | 符合条件的居民企业之间的股息、红利等权益性投资收益 |

| 3 | 在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益 |

| 4 | 符合条件的非营利组织的收入 |

【习题练习】

考点二:增值税

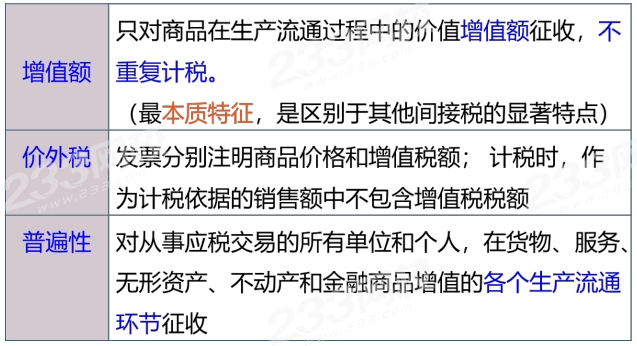

1、概念:是以商品和劳务在流转过程中产生的增值额作为征税对象而征收的一种流转税。

2、特点:

3、纳税人=征税范围:

境内销售货物;

境内加工、修理修配劳务;

境内销售服务、无形资产、不动产;

进口货物的单位和个人。

视同销售的行为:

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县/市的除外;

(4)将自产或者委托加工的货物用于非增值税应税项目;

(5)将自产、委托加工的货物用于集体福利或者个人消费;

(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(7)将自产、委托加工或者购进的货物分配给股东或者投资者;

(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

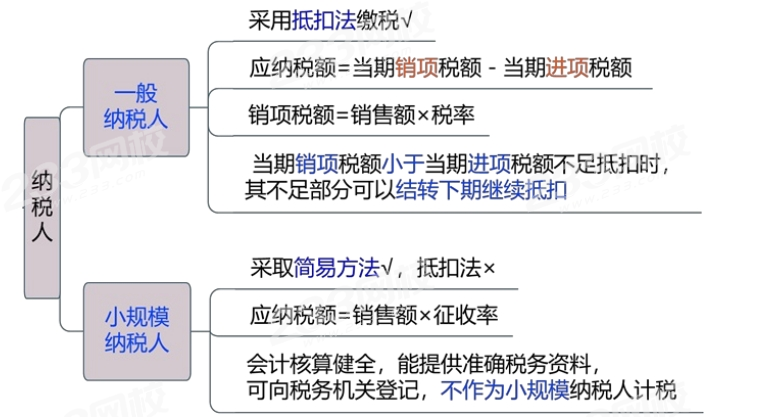

4、纳税人、计税方法:

5、增值税税率、征收率:

A. 一般纳税人的增值税税率:

13%、9%、6%、0 (出口)

B. 小规模纳税人的征收率:3%

免征: 应税销售行为合计月销售额未超过10万元

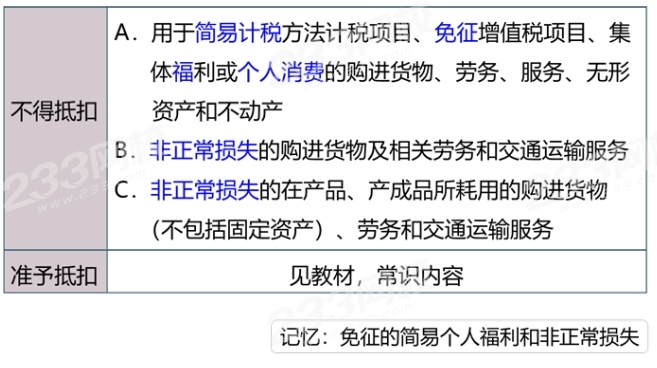

6、下列项目的进项税额不得从销项税额中抵扣、准予抵扣:

7、不得开具增值税专用发票:

a.购买方为消费者个人的

b.适用免税规定的

8、免征增值税的范围:

A.未达起征点的,免征

B.免征项目:

自产农产品、避孕药品和用具、古旧图书、用于科研教学的进口仪器设备、外国政府/国际组织无偿援助的进口物资和设备;由残疾人的组织直接进口供残疾人专用的物品;销售的自己使用过的物品。

C.纳税人兼营免、减税的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

【习题练习】关于增值税应纳税额计算的说法,正确的是()

A.用于个人消费的购进不动产的进项税额不得抵扣

B.小规模纳税人采取抵扣法缴税

C.一般纳税人缴税适用的征收率为3%

D.增值税是直接税、价外税

E.自产农产品免征增值税

注:以上学习内容选自刘丹老师2024年《法规》精讲班授课讲义

(本文为betway88必威官网原创文章,仅供考生学习使用,禁止任何形式的转载)

相关推荐:

备考:2024年一建干货笔记| 一建纸质教辅包邮送

课程:一建培训课程免费试听 | 0元领一建好课

2024一建新课已上线,由betway88必威官网大咖赵春晓、王东兴、胡宗强等老师授课,8大班级覆盖备考全程、直播+录播双模式授课、还送核心教材教辅。新教材大改,2轮精讲新课火热更新中!免费试听>>