2023年中级会计考试时间9月9日-11日,考试科目为中级会计实务、财务管理、经济法分3个批次进行。中级会计机考在考场中遇到相同考题的可能性极低,但是每年的考点都是“万变不离其宗”,相同的真题考点也有可能极大概率会在考场遇到哦,学霸君特整理了本场真题考点,供大家参考,希望大家好好利用!

内部研究开发支出的确认和计量

【知识点一】研究与开发阶段的区分

研究阶段:有计划的调查;探索性的,在这一阶段不会形成阶段性成果。

开发阶段:商业性生产或使用前,将研究成果应用,以生产出新的产品等。

【知识点二】研究与开发支出的确认

企业内部研发支出分为研究阶段支出和开发阶段支出。

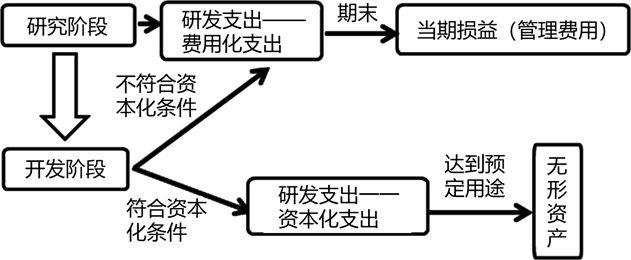

【导入】研发支出账务处理图示:

无法区分研究阶段和开发阶段的支出,应当在发生时费用化,计入当期损益(管理费用)。

链接【考点】两种情况不能区分的6个例子

| 房+地一起购入 | 自用,不能单独计量的,房+地:固定资产 |

存在某项房地产部分自用或作为存货出售、部分用于赚取租金或资本增值的情形 | 如某项投资性房地产不同用途的部分不能够单独计量和出售的,应确认为固定资产(或无形资产、存货) |

无形资产研发支出 | 不能区分是费用化支出和资本化支出,确认为费用化支初 |

政府补助 | 与资产相关的还是与收益相关的不能区分,确认为与收益相关的 |

会计政策变更与会计估计变更 | 难以区分为会计政策变更或会计估计变更的,确认为会计估计变更 |

尚未履行的与已(过去)履行的支出 | 确认为当期损益 |

【知识点三】内部开发的无形资产的计量

内部研发形成的无形资产成本包括开发该无形资产耗费的材料、劳务成本、注册费、在开发该无形资产过程中使用的其他专利权和特许权的摊销、按照借款费用的处理原则可以资本化的利息费用等。

在开发过程中发生的,除上述可直接归属于无形资产开发活动之外的其他销售费用、管理费用等间接费用,无形资产达到预定用途前发生的可辨认的无效和初始运作损失,为运行该无形资产发生的培训支出等不构成无形资产的成本。

内部开发无形资产的支出仅包括在满足资本化条件的时点至无形资产达到预定用途前发生的支出总和,对于同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出不再进行调整。

1.费用化支出

(1)发生时

借:研发支出——费用化支出(不符合资本化条件)

贷:银行存款、原材料、应付职工薪酬

(2)期末

借:管理费用

贷:研发支出——费用化支出(不符合资本化条件)

2.资本化支出

(1)发生时

借:研发支出——资本化支出(符合资本化条件)

贷:银行存款、原材料、应付职工薪酬

(2)达到预定用途时

借:无形资产

贷:研发支出——资本化支出(符合资本化条件)

【考点归属班级】教材精讲班第16讲考点

开启考点速记>>

考试结束后,建议考生在考后尽快地进行估分,以免由于时间过久,忘记自己的考试答案,从而造成估分的误差!同时加入2023年中级会计考试真题交流群,可以一起讨论难点、分享考前心情、互相解答疑难问题,考后也可以分享考场趣事、吐槽考试难度、分享题目对答案。

| 2023中级会计职称真题答案 | 在线估分 | 真题下载 | 真题直播 |

| 中级会计真题答案汇总 | 在线估分 | 真题下载 | 直播入口 |

| 在线估分 | 真题下载 | 直播入口 | |

| 在线估分 | 真题下载 | 直播入口 | |

| 在线估分 | 真题下载 | 直播入口 |

学霸君也欢迎各位考生朋友在考后来betway88必威官网对对答案,讲讲试题。当然,如果你还记得部分试题的话,也可以添加学霸君微信"ks233wx23"将试题分享出来,投稿【有奖励!2023年中级会计考试真题征集】,betway88必威官网会及时安排老师进行直播讲解!

相关推荐:2023年中级会计考试成绩查询时间 | 合格证书领取

考试难度大,通过率低?betway88必威官网中级会计课程全新升级,大咖好课+私教小灶+带学训练营,助你直达过考。在你忘了学习时提醒你,在你学习疲倦时鼓励你,在你遇到问题时指导你,时时刻刻将你的学习固定在“高速赛道”上。0元领课,先来免费试听学习>>

相关推荐:近五年中级会计真题及答案解析下载

如果你对中级会计师考试不是很了解,学霸君建议先看看中级会计师考试新手报考指南,从报名到执业,为你介绍中级会计考试。(点击进入中级会计新手指南)