如何反复查看我的收藏?【打开betway88必威官网APP→我的→我的收藏/记录/关注→头条收藏】

请加期货君>>

【考查考点1】第六章第二节——国债期货基础

计算公式:国债期货理论价格=1/转换因子×(现货价格+资金占用成本-利息收入)

【考查考点2】第九章第二节——期权的内在价值和时间价值

计算公式:看跌期权的内涵价值=执行价格-标的资产价格

【考查考点3】第十章第二节——商品远期交易的应用

黄金远期价格采用远期全价的方式,指黄金交易双方约定的在远期起息日买卖黄金的价格。远期全价的计算公式:远期全价=即期价格+远期点。如果发起方为卖方,则即期价格和远期点均使用bid方报价,如果发起方为买方,则即期价格和远期点均使用offer方报价。

【考查考点4】第八章第三节——最优套期保值比率和β系数

计算公式:买卖期货合约数=现货总价值/(期货指数点×每点乘数)×β系数

【考查考点5】第九章第三节——期权基本交易策略

标的物价格高于执行价格,买方行权,那么,卖方的履约损益=执行价格-标的资产买价+权利金

【考查考点6】第—章期货及衍生品概述>>第四节衍生品市场的功能和作用>>衍生品市场的作用

期货市场在宏观经济中的作用:

(1)提供分散、转移价格风险的工具,有助于稳定国民经济

(2)为政府制定宏观经济政策提供参考依据

(3)促进本国经济的国际化

(4)有助于市场经济体系的建立与完善

期货市场在微观中的作用:

(1)锁定生产成本,实现预期利润

(2)利用期货价格信号,组织安排现货生产

(3)期货市场拓展销售和采购渠道

【考查考点7】第六章第二节——国债期货基础

中金所10年期国债期货合约对应的可交割国债为发行期限不高于10年、合约到期月份首日剩余期限不低于6.5年的记账式付息国债。

【考查考点8】第十章第四节——远期外汇综合协议

结算日:远期外汇协议开始的日期,即协议中规定的第一次货币互换的开始日,也是交易双方计算并交付汇差的日期。

【考查考点9】第十一章第二节——利率互换的买卖双方及现金流收付

利率互换收取浮动现金流、支付固定现金流的一方被定义为买方,是利率看涨者。其目的 是降低融资成本(有借款需求者)、规避利率上涨风险或赚取利率上涨收益。

【考查考点10】第十一章第一节——互换的概念及类型

结算担保金是指由结算会员依交易所规定缴存的,用于应对结算会员违约风险的共同担保资金。结算担保金由结算会员以自有资金向期货交易所缴纳,属于结算会员所有,用于应对结算会员违约风险。

【考查考点11】第十一章第三节——货币互换概述

按照本金交换方向,期初收入外币、期末支付外币的一方为买方,即互换多头;期初支付外币、期末 收入外币的一方为卖方,即互换空头。

买方利息现金流为支付外币利息,收入本币利息;卖方利息现金流为收取外币利息,支付本币利息。

【考查考点12】第八章第三节——最优套期保值比率与β系数

对于单个股票,如果β系数等于1,则表明股票收益率的增减幅度与指数收益率的增减幅度保持一致。当β系数大于1时,说明股票的波动或风险程度高于以指数衡量的整个市场;而当β系数小于1时,说明股票的波动或风险程度低于以指数衡量的整个市场。

【考查考点13】第三章期货合约与期货交易制度>>第三节期货交易流程>>结算

沪深300股指期货的当日结算价是某一期货合约最后一小时成交价格按照成交量的加权平均价,股指期货的交割方式为现金交割,交割日与最后交易日相同。最后交易日收市后,交易所以交割结算价为基准,划付持仓双方的盈亏,了结所有未平仓合约。交割结算价为最后交易日标的指数最后两小时的算术平均价。浮动盈亏是交易者在交易闭市时所持有合约按当日结算价计算的持仓值与原持仓值的价差。浮动盈亏是一种未实现损益。

【考查考点14】第四章套期保值>>第四节套期保值的业务拓展>>“保险+期货”

“保险+期货”是一种农业风险管理的创新方式。对广大农民来说,虽然农产品经营面临较大风险,但由于农民缺少专业的衍生品知识和经验,直接运用期货和期权等衍生工具进行套期保值不太现实。

根据规避风险类型的不同,“保险+期货”的主要模式包括价格保护型“保险+期货”模式、收入保障性“保险+期货”模式、双向“保险+期货”模式等。

第一,价格保护型“保险+期货”模式。该模式主要是帮助农户规避农产品价格下跌的风险,

第二,收入保障型“保险+期货”模式。该模式主要为了保护农户获得稳定的农产品销售收入。

第三,双向“保险+期货”模式。该模式适用于农户与农业企业签订农产品收购合同的情形,为农户和农业企业同时提供价格保险。

【考查考点15】第七章外汇衍生品>>第二节外汇期货及其应用>>外汇套汇交易

在现实市场交易中,发现套汇机会并利用套汇机会获利,一般需要具备两个条件:第一,市场报价存在汇率差异。无论是直接套汇还是间接套汇,市场存在报价的差异是套汇机会存在的前提。但是,外汇市场经过多年发展,外汇做市商都有一套成熟的报价体系,能根据市场行情进行迅速改变,因此套汇机会出现的概率比较低。

第二,套汇交易者拥有一定的专业知识和技术经验,能够在套汇机会出现时,捕捉到汇率的差异并迅速进行正确的市场操作。在套汇机会出现时,市场上的套汇力量会迅速进入市场并影响价格,使套汇机会稍纵即逝。因此,交易者需要拥有一定的专业知识和技术经验,从而能在其他交易者发现套汇机会之前进行套汇。例如,交易者可以运用先进的电脑技术,时刻监控市场报价的变动,同时配以高速的下单系统和指令传达网络,使套汇交易指令快速执行。

【考查考点16】第五章期货市场的行政监管>>第四节期货投资者保护>>二、期货投资者保障基金

《期货投资者保障基金管理办法》第十一条规定,有下列情形之一的,经中国证监会、财政部批准,期货交易所、期货公司可以暂停缴纳保障基金:(一)保障基金总额足以覆盖市场风险;(二)期货交易所、期货公司遭受重大突发市场风险或者不可抗力。

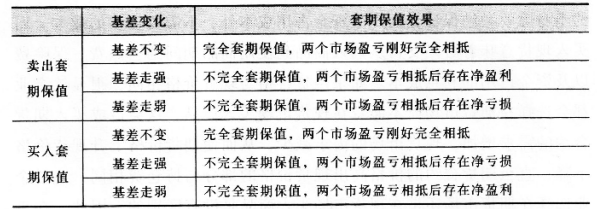

【考查考点17】第四章套期保值>>第三节基差与套期保值效果>>基差变动与套期保值效果

基差变动与套期保值效果关系如下:

【考查考点18】第四章第三节-基差变动与套期保值效果

当现货价格高于期货价格或者近期期货合约价格高于远期期货合约价格时这种市场状态被称为反向市场。

反向市场的出现主要有两个原因:一是近期对某种商品或资产需求非常迫切,远大于近期产量及库存量,使现货价格大幅度增加,高于期货价格;二是预计将来该商品的供给会大幅度增加,导致期货价格大幅度下降,低于现货价格。

反向市场的价格关系并非意味着现货持有者没有持仓费的支出,只要持有现货并储存到未来某一时期,仓储费、保险费、利息成本的支岀就是必不可少的。

以上为2023年5月期货从业资格考试《期货基础知识》中考到的部分真题考点,你都掌握了吗?

更多真题及对应考点,详见【学习资料包>>精品资料>>2023年期货考试真题】

冲刺资料:【考前预测30点】【易混淆易错点】【临考速记】【超高频考点】【数字考点汇总】

考试必看:【2023年准考证打印官方入口】【考试注意事项】【机考流程】【考场地址查询】

考后推荐:【真题征集赢1560元】【真题在线估分】【免费真题直播解析】【真题答案及解析PDF】

答疑互助:添加betway88必威官网期货学霸君微信个人号【yibokun78】加入betway88必威官网期货大家庭,我们共同学习一起进步相约拿证!