一、“1Z103010 建设项目总投资”考情分析

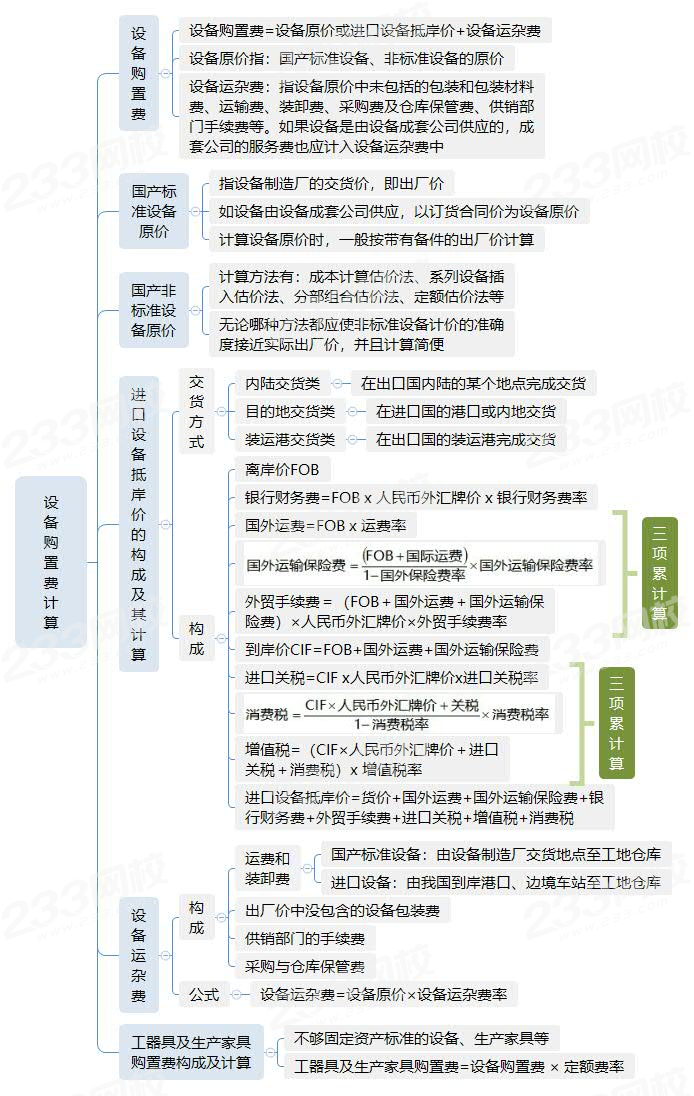

二、“设备购置费计算”考点思维导图

三、计算要点归纳

进口设备如果采用装运港船上交货价(FOB),其抵岸价构成为:

进口设备抵岸价 = 货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税 =FOB ×人民币外汇牌价+4费+3税

计算步骤如下:

1、三项层层累计算

(1)银行财务费、国外运费

(2)国外运输保险费

以“FOB+国外运费”为计算基数:

(3)外贸手续费

以“FOB+国外运费+国外运输保险费”为计算基数:

外贸手续费=(FOB+国外运费+国外运输保险费)×人民币外汇牌价×外贸手续费率

2、三项层层累计算

进口设备到岸价(CIF)=离岸价+国外运费+国外运输保险费

(1)进口关税

以“CIF”为计算基数:进口关税=CIF×人民币外汇牌价×进口关税率

(2)消费税

以“CIF+关税”为计算基数:

(3)增值税

以“CIF+关税+消费税”为计算基数:增值税=(CIF ×人民币外汇牌价+进口关税+消费税)× 增值税率

四、真题演练

1、【2015】某项目拟从国外进口一套设备,重1000吨,装运港船上交货价300万美元,国际运费标准每吨360美元,海上运输保险费率0.266%。美元银行外汇牌价6.1元人民币。则该套设备国外运输保险费为( )万元。

A.4.868

B.4.881

C.5.452

D.5.467

参考解析:本题考核“国外运输保险费的计算”。

装运港上交货价即离岸价,所以可知离岸价(FOB)为300万元,代入公式计算可得:

故正确选项为 D。

2、【2018】某企业拟进口一套机电设备,离岸价折合人民币为1830万元,国际运费和国外运输保险费为22.53万元,银行手续费为15万元,关税税率为22%,增值税税率为16%,则该进口设备的增值税为( )万元。

A.362.14

B.361.61

C.356.86

D.296.40

参考解析:本题考核“增值税的计算”。

(1)进口设备到岸价(CIF)=离岸价+国外运费+国外运输保险费=1830+22.53=1852.53万元

(2)进口关税=CIF×进口关税率=1852.53×22%=407.56万元

(3)增值税额=(CIF+进口关税)×增值税率=(1852.53+407.56)× 16%=361.61万元

故正确选项为B。

3、【2020】关于国产设备原价的说法,正确的有( )。

A . 非标准国产设备原价中应包含运杂费

B . 国产标准设备的原价一般是指出厂价

C . 由设备成套公司供应的国产标准设备,原价为订货合同价

D . 国产标准设备在计算原价时,一般按带有备件的出厂价计算

E . 非标准国产设备原价的计算方法应简便,并使估算价格就近实际出厂价

参考解析:A选项错误,设备购置费包括设备原价和设备运杂费。

BCD选项正确,国产标准设备原价一般指的是设备制造厂的交货价,即出厂价。如设备由设备成套公司供应,则以订货合同价为设备原价。有的设备有两种出厂价,即带有备件的出厂价和不带有备件的出厂价。在计算设备原价时,一般按带有备件的出厂价计算。

E选项正确,无论哪种方法都应该使非标准设备计价的准确度接近实际出厂价,并且计算方法要简便。

2021年一建考试时间定于9月11日、12日,相较往年提前了1~2个星期,对于考生们来说,时间已相对紧张,需要立即行动起来,把握节奏、按计划开始备考学习。针对零基础,理论及实战经验均匮乏的考生,2021年一级建造师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级建造师考试保驾护航~

3大阶段 | 班级 | 内容 |

零基础入门班 | 分析入门知识 | |

教材精讲班 | 熟悉教材考点脉络 | |

习题班 | 总结做题方法 | |

冲刺班 | 狠抓60%+分值考点 | |

案例专项班 | 集中突破案例难题 | |

真题解析班 | 讲解历年真题试卷 | |

考点突击班 | 剖析2套突击卷/科 | |

直播集训班 | 核心考点强化密训 |