资金时间价值的计算及应用

一、考情分析

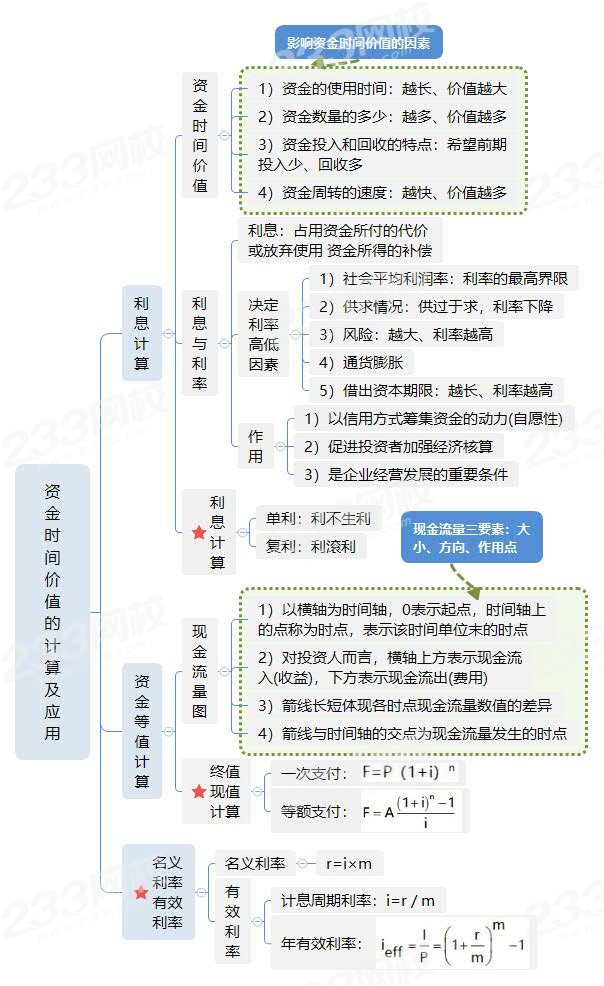

二、考点思维导图

三、解题应用

1、考核资金时间价值:【2020】关于资金时间价值,正确的是( )。

A. 单位时间资金增值率一定的条件下,资金时间价值与使用时间成正比

B. 资金随时间推移而贬值部分就是原有资金时间价值

C. 其它条件不变的情况下资金的时间值与资金数量成正比

D. 一定时间内等量资金周转次数越多,资金时间价值越多

E. 投入资金总额一定,前期投入越多,资金时间价值越多

(1)资金的使用时间。在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的时间价值越大;使用时间越短,则资金的时间价值越小。

(2)资金数量的多少。在其他条件不变的情况下,资金数量越多,资金的时间价值就越多;反之,资金的时间价值则越少。

(3)资金投入和回收。在总资金一定的情况下,前期投入的资金越多,资金的负效益越大;反之,后期投入的资金越多,资金的负效益越小。而在资金回收额一定的情况下,离现在越近的时间回收的资金越多,资金的时间价值就越多;反之,离现在越远的时间回收的资金越多,资金的时间价值就越少。

(4)资金周转的速度:资金周转越快,在一定的时间内等量资金的周转次数越多,资金的时间价值越多;反之,资金的时间价值越少。

2、利息的计算:【2017】某施工企业年初从银行借款200万元,按季度计息并支付利息,季度利率为1.5%,则该企业一年支付的利息总计为( )万元。

A.6.00

B.6.05

C.12.00

D.12.27

则利息=200×1.5%×4=12万元,故正确选项为C。

假设本题问的是“本利和为多少万元”,则为200+12=212万元。

3、利息的计算:【2016】某施工企业从银行借款100万元期限为3年,年利率8%,按年计息并于每年末付息,则第3年末企业需偿还的本利和为( )万元。

A.100

B.124

C.126

D.108

所以第3年末企业需偿还的本利和F=100+100×8%=108万元。故正确选项为D。

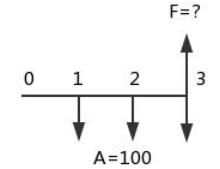

4、等额支付系列现金流量的终值计算:【2018】某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为( )。

A.331.01

B.330.75

C.315.25

D.315.00

第一步:画现金流量图

第二步:代入计算公式进行计算

5、年有效利率的计算:【2013】某施工企业向银行借款250万元,期限2年,年利率6%,半年复利计息一次,第二年末还本付息,则到期企业需支付给银行的利息为( )万元。

A.30.00

B.30.45

C.30.90

D.31.38

参考解析:已知年利率6%,半年复利计息一次,计算可得年有效利率为:

到期本利和为:

所以到期需支付给银行的利息=本利和 - 本金=281.38 - 250=31.38万元,故正确选项为D。

针对零基础,理论及实战经验均匮乏的考生,2021年一级建造师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级建造师考试保驾护航~

3大阶段 | 班级 | 内容 |

零基础入门班 | 分析入门知识 | |

教材精讲班 | 熟悉教材考点脉络 | |

习题班 | 总结做题方法 | |

冲刺班 | 狠抓60%+分值考点 | |

案例专项班 | 集中突破案例难题 | |

真题解析班 | 讲解历年真题试卷 | |

考点突击班 | 剖析2套突击卷/科 | |

直播集训班 | 核心考点强化密训 |