在造价管理科目中,计算类的考点所占比重大约在10-12分左右,主要集中在第三、四、五章,其中相当一部分跟案例分析科目挂钩,所以非常重要,学霸君今天就给大家总结了一造《造价管理》计算考点——各经济指标的计算。

1.经济评价的指标体系

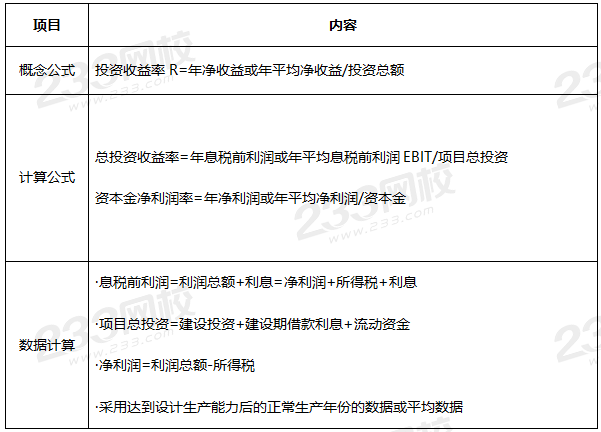

2.投资收益率的计算

【例】某项目总投资为2000万元,其中建设投资1900万元,流动资产投资100万元。项目运营期内年平均利润为200万元,年平均税后利润为150万元,年平均利息为20万元,则该项目的总投资收益率为( )。

A.8.5%

B.8.9%

C.11.0%

D.11.6%

(200+20)/2000=11%

3.静态投资回收期的计算

·每年净收益相同时

项目总投资

静态投资回收期=项目总投资/每年净收益

·每年净收益不同时

静态投资回收期=(累计净现金流量出现正值的年份数一1)+上一年累计净现金流量的绝对值出现正值年份的净现金流量

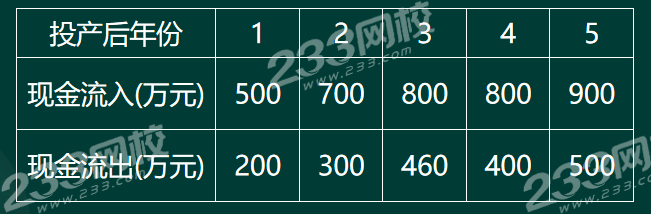

【2019年真题】某项目建设期2年,第一年投资500万元,第二年投资600万元(含流动资金200万元),第三年投产,投产后各年现金流量如下表:自建设开始年算起,该项目静态投资回收期为( )年。

A.2.65

B.3.15

C.4.65

D.5.15

4.利息备付率

利息备付率=息税前利润(EBIT)/应付利息(PI)

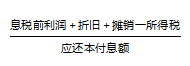

5.偿债备付率

偿债备付率=

【2018年真题】某项目预计投产后第5年的息税前利润为180万元,应还借款本金为40万元,应付利息为30万元,应缴企业所得税为37.5万元,折旧和摊销为20万元。该项目当年偿债备付率为( )。

A.2.32

B.2.86

C.3.31

D.3.75

(180+20-37.5)/(40+30)=2.32

6.资产负债率

资产负债率=期末负债总额/期末资产总额

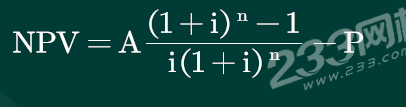

7.净现值的计算

·各年净现金流量相等时(A-P)

·各年净现金流量不相等时(F-P)

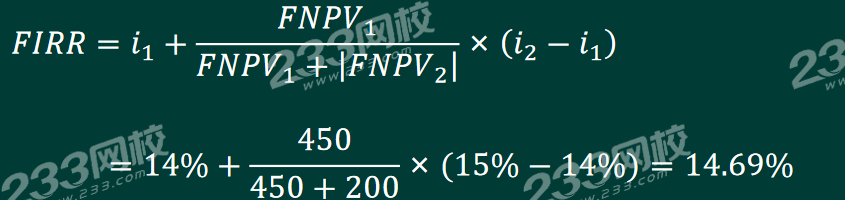

8.插值法计算内部收益率(比真实值要大一点)

·i1时,净现值为NPV1>0

·i2时,净现值为NPV2<0

·i1和i2之差宜不超过2%,最大不超过5%

·i1<irr<i2< p="">

【例题】某房地产开发项目,当i1=14%时,净现值为450万元;当i2=15%时,净现值为﹣200万元,平均资金成本率为13.2%,基准收益率为15%。该项目的财务内部收益率为( )。

A.13.2%

B.14.31%

C.14.69%

D.14.80%