2023年中级会计考试时间9月9日-11日,考试科目为中级会计实务、财务管理、经济法分3个批次进行。中级会计机考在考场中遇到相同考题的可能性极低,但是每年的考点都是“万变不离其宗”,相同的真题考点也有可能极大概率会在考场遇到哦,学霸君特整理了本场真题考点,供大家参考,希望大家好好利用!

租赁,是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。

承租人会计处理不再区分经营租赁和融资租赁,除釆用简化处理的短期租赁和低价值资产租赁,对所有租赁均确认使用权资产和租赁负债,

参照固>定资产准则对使用权资产计提折旧,采用固定的周期性利率确认每期利息费用。

出租人租赁仍分为融资租赁和经营租赁两大类,并分别采用不同的会计处理方法。

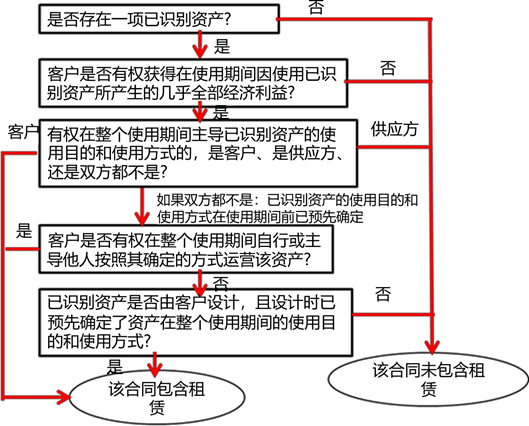

【知识点一】租赁的识别

租赁的定义

租赁:是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。

如果合同一方让渡了在一定期间内控制一项或多项已识别资产使用的权利以换取对价,则该合同为租赁或者包含租赁。

【知识点二】租赁构成要素

(一)总述

一项合同要被分类为租赁,必须要满足三要素(识别监控):

1.存在已识别资产(识别)

2.存在一定期间(监)

(1)“一定期间”也可以表述为已识别资产的使用量,例如,某项设备的产出量,1000件产品。

(2)如果客户有权在部分合同期内控制已识别资产的使用,则合同包含一项在该部分合同期间的租赁。

3.资产供应方向客户转移对已识别资产使用权的控制(控)

【注意】除非合同条款或条件发生变化,企业无需重新评估合同是否为租赁或者是否包含租赁。

以下为租赁构成要素的具体阐述:

(二)已识别资产(第一个标准)

1.对资产的指定

已识别资产通常由合同明确指定,也可以在资产可供客户使用时隐性指定。(如:专用车厢)

2.物理可区分

(1)如果资产的部分产能在物理上可区分(例如,建筑物的一层),则该部分产能属于已识别资产。

(2)如果资产的某部分产能与其他部分在物理上不可区分(例如,水管的前100吨水,光缆的部分容量),则该部分不属于已识别资产,除非其实质上代表该资产的全部产能,从而使客户获得因使用该资产所产生的几乎全部经济利益的权利。

3.不拥有实质性替换权

(1)即使合同已对资产进行指定,如果资产供应方在整个使用期间拥有对该资产的实质性替换权,则该资产不属于已识别资产。(如:501房间换成502房间,后来又换成503房间等)

(2)同时符合下列条件时,表明资产供应方拥有资产的实质性替换权:(如:租赁车厢、更换商业区域)

①资产供应方拥有在整个使用期间替换资产的实际能力。(如:客户无法阻止、用于替换的资产易于获得或者可以在合理期间内取得)(有能力)

②资产供应方通过行使替换资产的权利将获得经济利益。(有利益)

(三)存在一定期间(监)(第二个标准)

(1)“一定期间”也可以表述为已识别资产的使用量,例如,某项设备的产出量,1000件产品

(2)如果客户有权在部分合同期内控制已识别资产的使用,则合同包含一项在该部分合同期间的租赁。

(四)客户是否控制已识别资产使用权的判断(第三个标准)(两个方面)

1.客户是否有权获得因使用资产所产生的几乎全部经济利益

2.客户是否有权主导资产的使用

(五)评估流程

开启考点速记>>

考试结束后,建议考生在考后尽快地进行估分,以免由于时间过久,忘记自己的考试答案,从而造成估分的误差!同时加入2023年中级会计考试真题交流群,可以一起讨论难点、分享考前心情、互相解答疑难问题,考后也可以分享考场趣事、吐槽考试难度、分享题目对答案。

| 2023中级会计职称真题答案 | 在线估分 | 真题下载 | 真题直播 |

| 中级会计真题答案汇总 | 在线估分 | 真题下载 | 直播入口 |

| 在线估分 | 真题下载 | 直播入口 | |

| 在线估分 | 真题下载 | 直播入口 | |

| 在线估分 | 真题下载 | 直播入口 |

学霸君也欢迎各位考生朋友在考后来betway88必威官网对对答案,讲讲试题。当然,如果你还记得部分试题的话,也可以添加学霸君微信"ks233wx23"将试题分享出来,投稿【有奖励!2023年中级会计考试真题征集】,betway88必威官网会及时安排老师进行直播讲解!

相关推荐:2023年中级会计考试成绩查询时间 | 合格证书领取

考试难度大,通过率低?betway88必威官网中级会计课程全新升级,大咖好课+私教小灶+带学训练营,助你直达过考。在你忘了学习时提醒你,在你学习疲倦时鼓励你,在你遇到问题时指导你,时时刻刻将你的学习固定在“高速赛道”上。0元领课,先来免费试听学习>>