一、设备租赁的概念

1、一般有融资租赁和经营租赁两种方式。

租赁方式 | 特点 |

融资租赁 | 租期长,租赁双方承担确定时期的租让和付费义务,而不得任意中止和取消租约 (贵重设备宜采用) |

经营租赁 | 租期短,租赁双方任何一方可以随时以一定方式在通知对方后的规定期限内取消或中止租约 (临时使用的车辆、仪器) |

2、设备租赁与购买相比优缺点

优缺点 | 特点 |

优越性 | (1)在资金短缺的情况下,既可用较少的资金获得生产急需的设备,也可以引进先进设备,加速技术进步的步伐 (2)可获得良好的技术服务 (3)可以保持资金的流动状态,防止呆滞,也不会使企业资产负债状况恶化 (4)可避免通货膨胀和利率波动的冲击,减少投资风险 (5)设备租金可在所得税前扣除,能享受税费上的利益 |

不足 | (1)在租赁期间承租人对租用设备无所有权,只有使用权,故承租人无权随意对设备进行改造,不能处置设备,也不能用于担保、抵押贷款 (2)承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高 (3)长年支付租金,形成长期负债 (4)融资租赁合同规定严格,毁约要赔偿损失,罚款较多等 |

二、租赁经营租赁方案

1、设备租赁费用主要包括:租赁保证金、租金、担保费。

2、影响租金的因素很多,如设备的价格、融资的利息及费用、各种税金、租赁保证金、运费、租赁利差、各种费用的支付时间,以及租金采用的计算公式等。

3、租金的计算

对于租金的计算主要有附加率法和年金法。

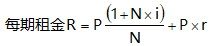

(1)附加率法

式中

P——租赁资产的价格;

N——租赁期数,可按月、季、半年、年计;

i——与租赁期数相对应的利率;

r——附加率。

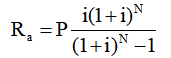

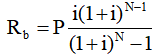

(2)年金法

年金法是将一项租赁资产价值按动态等额分摊到未来各租赁期间内的租金计算方法。

年金法计算有期末支付和期初支付租金之分。

(1)期末支付方式是在每期期末等额支付租金

(2)期初支付方式是在每期期末等额支付租金

三、真题回顾

【2020】某施工企业计划租赁一台设备,设备价格为240万元,寿命期10年,租期8年,每年年末支付租金,折现率为8%,附件率为3%。采用附加率法计算,每年需支付的租金为( )万元

A .33.0

B .50.4

C .56.4

D .61.2

把已知条件代入附加率法计算公式,可得:

R=Px(1+N x i)÷N + P x r =240 x(1+8 x 8%)÷8+240 x 3% =56.4万元。

【2019】对于承租人来说,设备租赁与设备购买相比的优越性有()。

A.设备可用于担保、抵押贷款

B.不需要考虑设备的维护保养

C.能用较少资金获得生产急需的设备

D.设备租金可在所得税前扣除

E.可获得设备出租方的技术服务

对于承租人来说,设备租赁与设备购买相比的优越性在于:

(1)在资金短缺的情况下,既可用较少资金获得生产急需的设备,也可以引进先进设备,加速技术进步的步伐;

(2)可获得良好的技术服务;

(3)可以保持资金的流动状态,防止呆滞,也不会使企业资产负债状况恶化;

(4)可避免通货膨胀和利率波动的冲击,减少投资风险;

(5)设备租金可在所得税前扣除,能享受税费上的利益。

温馨提示:文章由作者betway88必威官网-lsy独立创作完成,未经著作权人同意禁止转载。